Spis treści

Jak mogę sprawdzić, czy mam debet na koncie PKO?

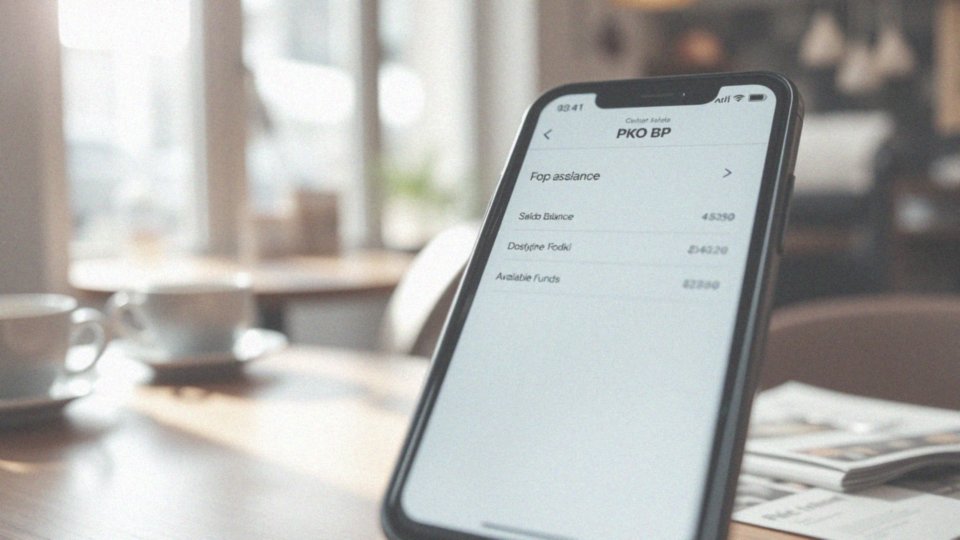

Aby sprawdzić stan debetu na koncie PKO, masz kilka prostych opcji do wyboru. Najwygodniej zrobić to poprzez:

- zalogowanie się do serwisu iPKO,

- korzystanie z aplikacji mobilnej IKO,

- skontaktowanie się z infolinią banku,

- odwiedzenie najbliższego oddziału PKO.

W serwisie iPKO i aplikacji mobilnej IKO szybko znajdziesz nie tylko aktualne saldo, ale także dostępny limit debetowy oraz historię swoich transakcji. Pamiętaj, że przy kontakcie z infolinią mogą poprosić Cię o podanie danych osobowych w celu potwierdzenia tożsamości. Regularne sprawdzanie stanu konta to kluczowy element dbania o swoje finanse – pozwala uniknąć nieprzyjemnych niespodzianek związanych z debetem.

Jakie metody służą do sprawdzenia debetu na koncie?

Sposobów na sprawdzenie debetu na koncie jest naprawdę wiele, co umożliwia bieżące monitorowanie stanu swoich finansów. Do najpopularniejszych metod z pewnością należy:

- bankowość elektroniczna,

- aplikacja mobilna oferowana przez banki,

- infolinia bankowa,

- odwiedzenie oddziału banku.

Oba rozwiązania zapewniają natychmiastowy wgląd w saldo konta oraz szczegółową historię transakcji. Na przykład, korzystając z platformy iPKO lub aplikacji IKO, w zaledwie chwilę dowiesz się, czy Twój rachunek jest obciążony debetem oraz jaki jest maksymalny dostępny limit. Dodatkowo, mobilne aplikacje często informują o niskim saldzie, co czyni je jeszcze bardziej przydatnymi w codziennym zarządzaniu finansami. Konsultanci infolinii bankowej są gotowi, by odpowiedzieć na wszelkie pytania dotyczące debetu i limitów. Jeżeli preferujesz rozmowę twarzą w twarz, odwiedzając oddział banku, także możesz uzyskać potrzebne informacje na temat swojego konta. Każda z tych metod działa w sposób efektywny, pomagając w sprawnym zarządzaniu debetem.

Czy mogę sprawdzić saldo konta przez bankowość internetową?

Oczywiście, saldo konta można z łatwością sprawdzić przez bankowość internetową. Po zalogowaniu się do swojego konta, użytkownicy zyskują natychmiastowy dostęp do informacji o:

- bieżącym saldzie,

- limitach,

- ewentualnym debecie.

Na przykład, platforma iPKO umożliwia regularne monitorowanie stanu rachunku. Dodatkowo, bankowość online oferuje możliwość przeglądania historii transakcji, co sprzyja lepszemu zrozumieniu wydatków. Tego typu funkcje pozwalają na skuteczniejsze zarządzanie osobistymi finansami. Użytkownicy mogą również ustawić powiadomienia dotyczące niskiego salda, co przyczynia się do większego bezpieczeństwa finansowego. Korzystanie z elektronicznych usług bankowych jest zatem zarówno wygodne, jak i niezwykle efektywne.

Jak aplikacja mobilna może pomóc w kontroli debetu?

Aplikacja mobilna banku znacząco ułatwia kontrolowanie debetu na koncie. Użytkownicy mają możliwość bieżącego śledzenia salda oraz historii swoich transakcji, co jest kluczowe dla efektywnego zarządzania finansami i unikania niemiłych niespodzianek. Dzięki niej można ustawić powiadomienia o niskim saldzie, co wspiera monitorowanie finansów i pozwala na szybką reakcję, gdy zajdzie taka potrzeba.

Dodatkowo, aplikacja często dostarcza narzędzi do analizy wydatków, co umożliwia lepsze zarządzanie finansami. Dzięki efektywnej analityce, użytkownicy mogą zidentyfikować obszary, w których można zaoszczędzić, co jest istotne w kontekście unikania nadmiernego zadłużenia. Z funkcjami, takimi jak podsumowania wydatków czy prognozy finansowe, staje się ona niezwykle pomocnym narzędziem w dążeniu do stabilności finansowej.

Korzystanie z mobilnej platformy sprawia, że kontrola nad debetem staje się bardziej klarowna i skuteczna. Użytkownicy łatwo uzyskują dostęp do wszystkich niezbędnych informacji, co znacząco ułatwia podejmowanie świadomych decyzji. Regularne sprawdzanie limitu debetowego oraz analiza wydatków znacząco wspierają planowanie budżetu oraz ograniczają ryzyko nadmiernego zadłużenia.

Jak ustawić powiadomienia o niskim saldzie w aplikacji?

Zarządzanie finansami staje się prostsze dzięki powiadomieniom o niskim saldzie, które możemy ustawić w bankowej aplikacji mobilnej. Aby to zrobić, wystarczy udać się do sekcji ustawień w aplikacji. Użytkownicy mają możliwość wyboru, czy chcą otrzymywać powiadomienia w formie:

- push,

- tradycyjnych SMS-ów.

Następnie konieczne jest wybranie progu salda, który uruchomi alerty. Dzięki takim informacjom klienci mają możliwość na bieżąco monitorować stan swojego konta, co ułatwia szybką reakcję na spadki. To z kolei pozwala unikać debetu i ewentualnych dodatkowych opłat związanych z przekroczeniem limitu. Wprowadzając powiadomienia o niskim saldzie, stajemy się bardziej świadomi swoich wydatków, co sprzyja lepszemu planowaniu budżetu. Co ciekawe, mobilne aplikacje bankowe nierzadko oferują dodatkowe funkcje, takie jak:

- szczegółowe podsumowania wydatków,

- analizy finansowe.

Te narzędzia są niezwykle pomocne w dążeniu do stabilności finansowej. Regularne otrzymywanie alertów to istotny krok w efektywnym zarządzaniu finansami, a także w redukcji ryzyka zadłużenia.

Jakie są maksymalne kwoty debetu dla mojego konta?

Limit debetu na Twoim koncie zależy od kilku różnych czynników, w tym od typu konta oraz Twojej zdolności kredytowej. Dla kont osobistych zazwyczaj wynosi on od 500 zł do 5 000 zł. Ostateczna kwota, jaką możesz otrzymać, uzależniona jest od regulacji konkretnego banku. Klienci z wyższą zdolnością kredytową mają szansę na większe limity, podczas gdy osoby o niższych dochodach mogą natknąć się na pewne ograniczenia.

Ponadto, istotnym aspektem są średnie miesięczne wpływy na Twoje konto, które banki analizują, by ustalić maksymalny debet. Jeśli chcesz dowiedzieć się więcej o swoim konkretnym limicie, najlepiej:

- sprawdzić umowę, którą podpisałeś przy otwieraniu konta,

- zalogować się do bankowości elektronicznej,

- skontaktować się z konsultantem bankowym,

który wyjaśni wszystkie dostępne opcje oraz pomoże w ewentualnej zmianie limitu.

Jak oblicza się wysokość debetu na koncie?

Bank oblicza wysokość debetu na koncie, uwzględniając różnorodne czynniki finansowe. Kluczowym z nich jest zdolność kredytowa klienta, która jest oceniana na podstawie:

- średnich wpływów na rachunek,

- ich regularności.

Na przykład, jeśli przeciętne wpływy wynoszą 2 000 zł miesięcznie, bank może zaoferować debet na poziomie 1 000 zł lub więcej. Ostateczna decyzja zależy jednak od historii kredytowej w Biurze Informacji Kredytowej (BIK). Również historia rachunku ma znaczenie; klienci, którzy mogą pochwalić się pozytywnymi wynikami, czyli regularnymi wpływami wynagrodzenia oraz terminowymi spłatami, mają większe szanse na wyższy debet. Co ciekawe, każdy bank w Polsce posiada swoje własne zasady dotyczące przyznawania limitów debetowych, co oznacza, że dostępna kwota może się różnić w zależności od instytucji.

Dla rachunków oszczędnościowo-rozliczeniowych typowy debet oscyluje od 500 zł do 5 000 zł, a klienci uzyskujący wysokie i stabilne dochody mogą liczyć na jeszcze korzystniejsze warunki. Dlatego ważne jest, aby regularnie monitorować swoje saldo oraz przyznany limit debetowy, co pomoże w odpowiednim zarządzaniu finansami i uniknięciu problemów związanych z przekraczaniem ustalonych limitów.

Co to jest maksymalny okres spłaty debetu?

Standardowy okres na spłatę debetu wynosi zazwyczaj 30 dni, liczony od momentu, gdy saldo na koncie staje się ujemne. W tym czasie, konieczne jest przywrócenie salda do wartości dodatniej, aby uniknąć dodatkowych kosztów w postaci opłat i odsetek.

Banki przypominają swoim klientom o terminach spłaty debetu, korzystając z wyciągów bankowych oraz powiadomień w systemach bankowości internetowej. Dlatego regularne sprawdzanie terminów spłat jest niezwykle istotne, ponieważ niespłacony debet może prowadzić do nieprzyjemnych konsekwencji, takich jak:

- kumulujące się zadłużenie,

- naliczanie odsetek,

- znaczący wzrost całkowitego kosztu pożyczki.

Dobrą praktyką jest na bieżąco monitorować stan konta; utrzymywanie salda na plusie pozwala uniknąć nieprzyjemnych niespodzianek i zapewnia spokój finansowy.

Kiedy debet na koncie może być korzystny dla moich finansów?

Debet na koncie może okazać się bardzo użyteczny w różnych okolicznościach, szczególnie gdy nagle pojawiają się nieprzewidziane wydatki czy też pilne potrzeby gotówkowe. Weźmy na przykład osoby, które potrzebują dodatkowych funduszy na krótkoterminowe zobowiązania, takie jak:

- rachunki za energię,

- leki.

Debet staje się dla nich elastycznym rozwiązaniem. Warto jednak pamiętać, że zbyt częste korzystanie z debetu może prowadzić do znacznych kosztów związanych z odsetkami. Kluczowe jest odpowiedzialne zarządzanie tym instrumentem oraz regularna spłata zadłużenia, co pozwala utrzymać zdrową płynność finansową. Osoby, które są dobrze zorganizowane w kwestii budżetowania i kontrolują swoje wydatki, mogą wykorzystać debet jako wsparcie w chwili kryzysu finansowego.

Ważne jest, aby na bieżąco monitorować saldo debetu oraz zastanowić się, w jaki sposób dodatkowe środki wpływają na nasze długoterminowe cele finansowe. Przy odpowiedniej kontroli nad wydatkami, debet staje się narzędziem, które może podnieść nasze możliwości finansowe i pomóc w przezwyciężaniu trudnych momentów.

Jakie są konsekwencje niespłaconego debetu?

Niespłacony debet może generować liczne trudności finansowe, które negatywnie wpływają na sytuację osoby, która się z nim boryka. W pierwszej kolejności, opóźnione spłaty skutkują wzrostem odsetek, co szybko zwiększa całkowite zadłużenie.

Rosnące wydatki związane z niespłaconym zadłużeniem mogą sprawić, że dług staje się coraz trudniejszy do opanowania. W przypadku braku poprawy, bank ma prawo wypowiedzieć umowę debetową, co często wiąże się z dodatkowymi zmartwieniami i trudnościami. Co więcej, długotrwałe niespłacanie zobowiązań może prowadzić do postępowania komorniczego.

W takiej sytuacji komornik może zająć środki na koncie bankowym, co powoduje poważne straty finansowe oraz utratę kontroli nad osobistymi finansami. Dlatego niezwykle istotne jest monitorowanie swojego debetu oraz wdrażanie skutecznych strategii spłaty. Troszcząc się o te kwestie, można uniknąć wielu nieprzyjemności związanych z zadłużeniem, odsetkami oraz windykacją.

Jak mogę negocjować warunki spłaty debetu z bankiem?

Negocjacja warunków spłaty zadłużenia z bankiem to kluczowy krok w efektywnym zarządzaniu finansami, zwłaszcza w trudnych momentach. Kiedy tylko pojawią się problemy, warto jak najszybciej skontaktować się z przedstawicielem banku. Wiele instytucji finansowych oferuje różnorodne opcje wspierające klientów w takich sytuacjach, mogą to być na przykład:

- rozłożenie zobowiązań na raty,

- obniżenie oprocentowania,

- tymczasowe zawieszenie spłat.

Osoba z długiem powinna rzetelnie przedstawić swoją sytuację finansową, co pozwoli bankowi ocenić możliwości oraz skierować odpowiednią ofertę. Warto także skorzystać z pomocy konsultanta bankowego, który może doradzić w wyborze najlepszych opcji. Pamiętajmy, że banki zazwyczaj są otwarte na negocjacje, zwłaszcza gdy klient wykazuje chęć współpracy. Taki sposób działania może przynieść korzyści, takie jak niższe miesięczne raty czy bardziej elastyczna umowa. Odpowiednie zarządzanie debetem nie tylko pozwala unikać dodatkowych kosztów, ale także wspiera lepszą stabilność finansową.

Jak długo trwa spłata debetu po jego wykorzystaniu?

Zaciągnięty debet warto spłacić jak najszybciej, najlepiej w ciągu 30 dni. Im szybciej uda Ci się uregulować zobowiązania, tym mniej odsetek będziesz musiał zapłacić, co pomoże uniknąć niepotrzebnych kosztów. Wiele banków automatycznie pobiera należności z wpływów na Twoje konto, co z kolei ułatwia monitorowanie Twojej sytuacji finansowej.

Regularnie sprawdzaj swoje możliwości finansowe, zwłaszcza gdy saldo na koncie staje się ujemne. Nie dopuść do większych kłopotów! Przewlekłe zadłużenie prowadzi do narastania odsetek oraz dodatkowych opłat, które znacząco podnoszą całkowity koszt korzystania z debetu.

Kluczowe jest zarządzanie płynnością finansową oraz wydatkami, co pozwala na terminowe uregulowanie zobowiązań. Regularne analizowanie stanu konta oraz skuteczne planowanie budżetu to niezbędne elementy, które pomogą w unikaniu pułapek związanych z debetem.

Jakie są koszty związane z posiadaniem debetu na koncie?

Korzystanie z debetu na koncie wiąże się z różnorodnymi wydatkami, które warto uwzględnić podczas planowania swojego budżetu. Największym obciążeniem są z pewnością odsetki, które bank nalicza za każdy dzień korzystania z debetu. Mogą one być nawet wyższe niż te stosowane w przypadku kredytów gotówkowych.

Wiele banków oferuje oprocentowanie debetu w przedziale od 10% do 20% rocznie, co oznacza, że długotrwałe korzystanie z tej formy finansowania może prowadzić do niemałych kosztów. Dodatkowe wydatki mogą obejmować zarówno:

- opłatę za aktywację debetu,

- comiesięczne koszty związane z jego utrzymaniem.

Należy również pamiętać, że banki często naliczają kary za przekroczenie ustalonego limitu, co może drastycznie zwiększyć nasze wydatki, zwłaszcza jeśli nie jesteśmy na bieżąco z saldem swojego konta. Dlatego przed podjęciem decyzji o skorzystaniu z debetu warto dokładnie zapoznać się z warunkami, jakie oferuje bank oraz zrozumieć wszystkie związane z tym koszty. Dzięki temu możemy uniknąć nieprzyjemnych niespodzianek finansowych i lepiej kontrolować swoje wydatki.

Jak sprawdzić, czy moje środki są zablokowane na rachunku?

Aby sprawdzić, czy twoje środki są zablokowane na koncie, zaloguj się do bankowości internetowej lub skorzystaj z aplikacji mobilnej swojego banku. Po zalogowaniu będziesz miał możliwość zobaczenia szczegółowych informacji na temat stanu konta, w tym również tych dotyczących zablokowanych środków.

W sekcji dotyczącej konta znajdziesz dane o typie blokady, na przykład:

- zajęcie komornicze,

- inna blokada.

Wysokość zablokowanej kwoty także będzie widoczna. Jeśli zauważysz jakiekolwiek nieprawidłowości lub masz wątpliwości, warto porozmawiać z konsultantem bankowym, który dostarczy ci potrzebnych informacji oraz wsparcia.

Ważne jest, aby regularnie monitorować stan swojego konta i status blokad, ponieważ ma to kluczowe znaczenie dla ochrony twoich finansów oraz unikania nieprzyjemnych niespodzianek. Nie zapominaj, że zablokowane środki mogą wpłynąć na twoje możliwości transakcyjne, dlatego warto być na bieżąco z tymi informacjami.